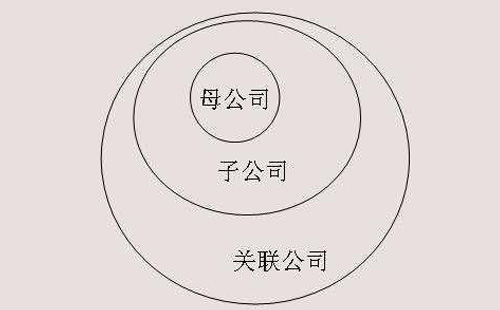

母公司、子公司、相互投资公司是一种怎样的关系?

以公司之间的股权投资关系为准,公司分为母公司、子公司、相互投资公司。母公司(parent company),又称控制公司,指对其投资的公司具有控制力(包括表决权和其他控制手段)的公司;而子公司(subsidiary company),又称从属公司,指接受母公司投资、并被母公司控制的公司。在母子公司关系之中,母公司居于主导地位、控制地位,子公司则处于从属地位、被控制地位。母子公司容易使人联想到温馨的母爱。母公司呵护子公司的行为也的确存在。但在物欲横流的商界中,母公司损害子公司利益的情况亦不在少。在极端情形下,子公司竟沦为母公司的“面具”和“拉线木偶”。

对于控制力的界定,可参酌我国《公司法》第217条对控股股东的定义:“其出资额占有限责任公司资本总额百分之五十以上或者其持有的股份占股份有限公司股本总额百分之五十以上的股东;出资额或者持有股份的比例虽然不足百分之五十,但依其出资额或者持有的股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东。”可见,控股地位不仅包括股权比例方面的控制地位,也包括表决权、决策权方面的控制地位。因此,“控股股东”应易为“控制股东”。因为,出资比例大、持股比例高的股东未必就对公司具有控制力。相反,小股东虽然出资和持股比例较小,但凭借其从其他股东获得的表决权代理威力、公司章程赋予的超过其出资比例的表决权(如持股比例为20%的股东可根据章程条款享有51%的表决权),依然可取得对公司决策一言九鼎的霸主地位。这一点不仅对于雄踞控股地位的自然人适用,对于母公司的认定也适用。

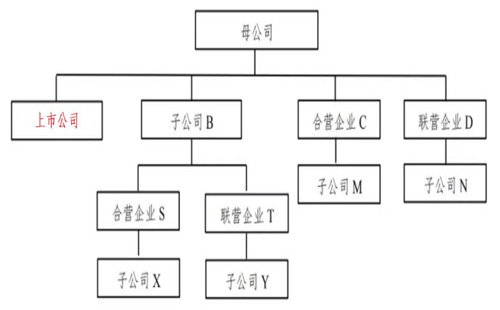

除了母子公司,公司家族还出现“姊妹公司”、“兄弟公司”、“连体公司”(相互投资公司)。相互投资公司是指彼此存在股权投资关系、而且各自持有对方公司的股权比例达到一定程度的公司。倘若一方公司对另外一家公司的持股比例或表决权比例达到控制程度,则不再属于姊妹公司的范畴,而属于母子公司的范畴。

母公司、子公司与相互投资公司(相互持股公司)共同组成了公司集团。公司家族的优点在于,容易取得规模效益,提升经营效率,增强风险抵御能力;缺点在于,关联交易不公允和信息披露瑕疵的现象时有产生,公司与股东间的财产边界极易模糊,子公司和相互投资公司的小股东和债权人的利益易受伤害,还会产生公司家族一荣俱荣、一损俱损的悲喜剧。在相互投资公司中,还会出现公司资本虚增、资产名不副实、误导债权人的现象。因此,立法者应针对公司家族现象作出特别规定。当然,规制思路可多种多样。

从我国当前经济发展战略看,国家应鼓励国有企业与民营企业积极发展公司集团,打造包括金融控股公司在内的世界级航空母舰。我国当前具有竞争力的公司集团不是太多,而是太少。建议借鉴德国《康采恩法》和我国台湾地区《公司法》第6章之一“关系企业”的立法例,在我国《公司法》修改时增设公司集团制度,并对相互投资公司予以相应规制。

公司集团或关联公司不仅是公司法中的重要范畴,也是税法和反垄断法中的重要范畴。但不同法律对公司集团或关联公司的关注角度有所不同。税法关注关联公司的着眼点在于预防公司集团内部上下其手、减少纳税额的偷税漏税行为,保护国家征税主体的税收利益;反垄断法关注关联公司的着眼点在于遏制压抑竞争机制的不正当垄断行为,保护竞争者的合法权益以及公平的市场竞争秩序;公司法的着眼点则在于预防母公司滥用控制权和控制力,保护母子公司小股东及其债权人的合法权益。值得注意的是,在母子公司体制下,母公司滥用控制权不仅可能损害子公司利益,也可能损害母公司利益。因此,母子公司的小股东和债权人的权益保护均应得到妥当保护。尽管不同法律部门肩负着不同使命,但不同法律部门对于母子公司关系的认定理念、制度和技术均具有相互借鉴价值。

从常态逻辑言之,一般先有母公司之诞生,后有子公司之诞生。母子公司的诞生顺序一般不会紊乱。但在股权移转制度的作用下,既存子公司也可创造自己的母公司出来。这是“后来居上”成语的一个精彩注脚。